河南假发巨头瑞贝卡因转型失利陷入信披违规、业绩亏损的恶性循环,暴露传统制造企业数字化转型的典型困境。

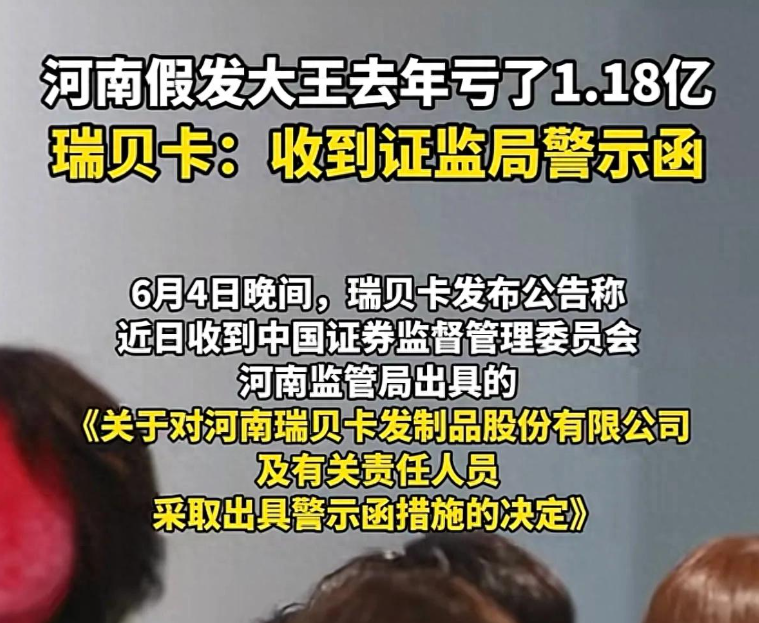

在跨境电商的浪潮中,老牌制造企业瑞贝卡(600439.SH)正经历着前所未有的阵痛。这家曾以”全球假发领先品牌”自居的上市公司,半年内两度收到河南证监局罚单,暴露出传统企业数字化转型中的典型困境。2024年1.18亿元的亏损创下上市21年来最差业绩,而2025年一季度的微弱盈利难掩战略转型的深层危机。

一、信披违规背后的治理顽疾

2024年4月,瑞贝卡首次因关联交易披露不及时、存货减值计提不充分等问题被处罚,暴露出公司治理的结构性缺陷。令人震惊的是,连董事薪酬这样的基础事项都未履行股东大会程序,反映出企业”家族式管理”的积弊。尽管公司在5月底宣称完成整改,但6月5日再因业绩预告披露违规被警示,印证了监管指出的”整改不彻底”判断。

这种”屡改屡犯”的现象绝非偶然。资料显示,董事长郑文青通过直接和间接方式控制公司超过30%股份,过高的股权集中度导致内控机制形同虚设。在2024年计提的1.2亿元资产减值损失中,有近半数是存货跌价准备,但监管发现其计提标准明显低于行业平均水平。这种财务处理上的”灵活性”,与公司急于掩盖转型不利的动机不无关联。

二、转型困局:4亿营销费买来的教训

瑞贝卡的转型路径折射出传统制造企业的典型焦虑。2024年其营销费用激增60%至4亿元,相当于每收入10元就要花掉3元做推广。这种”烧钱”模式在跨境电商领域并不罕见,但公司北美市场营收反而下降12%,非洲市场增速仅维持8%,投入产出比严重失衡。

深入分析可见三大战略失误:

- 渠道选择错位:押注自建独立站却忽视TikTok等新兴平台,郑州同业通过直播带货能以15%的获客成本实现日均万单,而瑞贝卡独立站的转化成本高出3倍。

- 产品结构滞后:2024年财报显示,其高端人发制品库存周转天数达210天,而更受欢迎的合成纤维产品却备货不足。欧美市场对环保材料的认证要求升级,更使其传统优势产品面临合规风险。

- 组织能力断层:跨境电商需要的快反供应链与原有大批量生产模式产生冲突,2024年第四季度单季亏损1.28亿元,暴露出库存积压导致的现金流危机。

三、监管收紧下的生死时速

2025年证监会对信披违规的处罚力度明显加大,新修订的《上市公司信息披露管理办法》将违规成本最高提升至500万元。这对现金流紧张的瑞贝卡构成双重压力:一方面融资渠道可能受限,2024年其资产负债率已升至47%;另一方面需增加合规成本,年报显示其审计费用同比上涨35%。

更严峻的是行业生态的剧变。阿里巴巴国际站数据显示,假发品类近两年价格战激烈,中低端产品均价下跌40%。而瑞贝卡2025年Q1的毛利率仍维持在32%,较行业新锐企业低8-10个百分点,这种”高不成低不就”的定位使其市场份额持续流失。

四、破局之路:从止血到造血

面对困局,瑞贝卡需要实施”三步走”的重构策略:

- 供应链再造:参考SHEIN的柔性供应链模式,将50%产能转为小单快反。测算显示,若将库存周转天数压缩至90天,每年可释放1.8亿元现金流。

- 渠道重构:砍掉效益低下的独立站,与TikTok、Temu等平台建立深度合作。行业数据显示,平台卖家的营销费用占比可控制在15%以内。

- 产品创新:开发符合REACH法规的环保纤维产品,针对非洲市场推出”假发+护发”组合套装。市场调研显示,增值服务可使客单价提升20%以上。

五、写在最后

瑞贝卡的困境是传统制造企业数字化转型的缩影。其教训警示后来者:转型不是简单的渠道叠加,而是涉及供应链、组织架构、产品矩阵的全方位重构。截至6月9日,公司股价已较2023年高点跌去62%,市值蒸发超30亿元。能否在2025年下半年抓住”一带一路”跨境电商政策红利,关键要看管理层是否有壮士断腕的改革决心。否则,这个曾经的行业龙头,恐难逃在转型浪潮中掉队的命运。