电解质水市场规模突破235亿,从运动补给变身全民”科学补水”新宠,掀起饮料行业消费升级革命。

当元气森林”外星人电解质水”在2023年以35亿元销售额反超自家气泡水时,中国饮料行业意识到:一场关于”科学补水”的消费革命已经到来。这个曾经小众的运动饮料品类,如今市场规模已突破235亿元,成为继碳酸饮料、茶饮之后的第三大饮品赛道。从专业运动员的”功能补给”到都市白领的”养生标配”,电解质水的崛起不仅重塑了饮料市场格局,更折射出当代中国消费观念的深层变革。

从运动场到办公室的品类跃迁

电解质水的故事始于1965年的美国佛罗里达大学。当时为美式足球运动员研发的佳得乐,开创了”运动后电解质补充”这一全新品类。1984年,中国版电解质水”健力宝”诞生,凭借”中国魔水”的美誉风靡全国,但国人更多将其视为普通汽水而非功能饮料。这种认知偏差持续了近四十年,直到三重变量改变了游戏规则。

2020年新冠疫情成为关键转折点。医学专家建议将电解质水用于缓解发热脱水症状,使其”科学补水”属性首次进入大众视野。同年,元气森林以互联网思维重构产品逻辑:在保留钠、钾等核心电解质基础上,创新性添加锌元素,推出青柠、白桃等年轻化口味,并用”0糖0卡”的健康标签突破传统运动饮料的甜腻形象。这种”功能+健康+口感”的三重创新,让电解质水完成了从专业场景到日常饮用的关键一跃。

成分党的胜利:科学背书下的消费升级

电解质水的爆发本质上是”成分党”消费文化的胜利。当代年轻消费者对产品配料的钻研程度前所未有,他们能清晰区分氯化钠、柠檬酸钠等不同钠源的功能差异,会对比各品牌电解质含量配比。这种近乎专业的消费态度,催生了产品创新的”军备竞赛”。

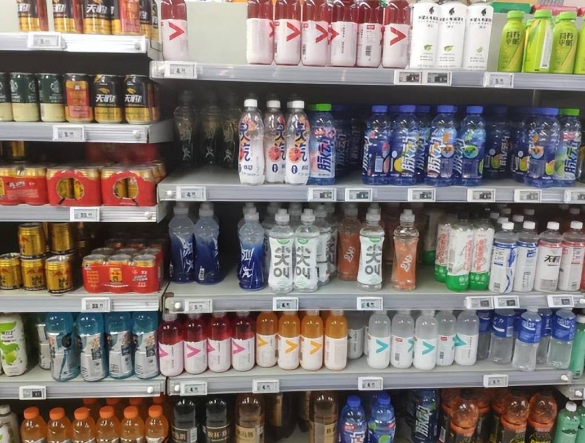

东鹏饮料推出的”补水啦”添加B族维生素,瞄准加班人群的抗疲劳需求;娃哈哈”解质觉醒”富含烟酰胺,打出了”美容电解质水”的新概念;康师傅”无限·电”则创新性地将电解质与气泡结合,创造出”轻功能饮料”新品类。各品牌不再简单宣传”快速补水”,而是深入细分场景:健身后的镁离子补充、空调房的微量元素平衡、熬夜时的电解质维稳…这种精细化运营的背后,是消费者对”科学饮水”的极致追求。

值得注意的是,电解质水的价格带分布也呈现出典型的”橄榄型”结构。3-5元的平价产品占据60%市场份额,满足日常补水需求;8-12元的高端产品主打特殊添加成分,如胶原蛋白电解质水、益生菌电解质水等;而15元以上的超高端市场则被专业运动品牌把控。这种分层恰恰反映了当代中国消费升级的多线程发展——既要大众市场的规模效应,也要高端市场的溢价能力。

渠道革命:从货架到场景的营销进化

与传统饮料依赖商超铺货不同,电解质水的渠道策略更具互联网思维。元气森林初期通过健身APP、运动KOL进行场景化种草,将产品与”瑜伽后恢复””马拉松补给”等具体场景强绑定;东鹏则发挥其在加油站便利店的优势,打造”长途驾驶防困套餐”;娃哈哈更是创新性地在医美机构铺设”美容电解质水”自动贩卖机。

这种”场景即渠道”的营销理念,使得电解质水突破了传统饮料的货架竞争模式。据凯度消费者指数显示,34%的消费者首次尝试电解质水是基于特定场景推荐,而非随机购买。品牌们正在构建一个庞大的”科学饮水”场景矩阵:办公室抽屉里的抗疲劳装、健身房更衣室的运动恢复装、母婴店的儿童电解质水…每个场景都在重新定义产品价值。

暗战与隐忧:狂欢背后的行业洗牌

在这场235亿元的盛宴中,暗流正在涌动。行业数据显示,目前市场上宣称”电解质水”的产品中,有近三成电解质含量未达国家标准。某知名品牌被检测出实际钠含量仅为标注值的60%,引发”概念炒作”质疑。更严峻的是,过度细分可能导致市场碎片化——某新锐品牌推出的”经期专用电解质水”,因缺乏足够科学依据遭遇消费者反弹。

与此同时,传统巨头的反扑来势汹汹。可口可乐悄然将旗下Powerade升级为”全场景电解质饮品”,并利用其全球研发优势推出适应不同水质的区域化配方;农夫山泉则依托水源优势,推出”天然电解质矿泉水”概念。这些拥有深厚技术积累和渠道网络的巨头入场,可能重塑行业竞争格局。

未来水战争:从电解质到个性化营养

电解质水的崛起预示着一个更大的趋势:饮料正在从解渴功能向营养载体进化。业内专家指出,下一代功能饮料将实现”千人千水”的个性化定制。已有品牌试水智能水杯+电解质粉的组合,用户可根据运动数据自动调配电解质比例;某实验室正在研发能实时监测汗液成分的穿戴设备,并联动自动贩卖机推荐合适饮品。

在这个想象空间中,电解质或许只是起点。维生素、益生菌、植物萃取物…各种功能性成分都将找到自己的”水基载体”。当饮料变成”可饮用的营养方案”,235亿元的市场可能只是这场革命的开始。正如某位行业观察者所言:”我们正在经历的不仅是一场品类创新,更是一次关于’人为什么要喝水’的认知革命。”