“一枚纪念章让97岁抗战老兵重获青春般的喜悦,承载着国家对抗战英雄的深切敬意与永恒记忆。”

2025年9月1日,一项惠及亿万家庭的财政金融政策即将正式实施——个人消费贷款财政贴息政策。这项被亲切称为”国补”的政策,是中央层面首次对个人消费贷款发放的”红包”,标志着我国财政金融协同支持消费升级进入新阶段。在这个夏末秋初的时节,这份政策”红包”如同及时雨,为居民消费注入新动能,也为经济高质量发展增添新引擎。从大型商业银行到社区网点,从城市商圈到乡村集市,一场以”贴息”为关键词的消费支持行动正在全国铺开,它不仅关乎每个人的钱袋子,更承载着提振内需、畅通经济循环的国家战略。

政策红利:普惠金融的”及时雨”

在广东广州的一家农业银行网点,醒目的政策宣传展板前,客户经理正耐心地向一位准备装修新房的年轻夫妇解释:”这次贴息范围很广,您贷款购买家具、家电都能享受,5万元以下的按实际金额算,5万元以上的最高能补贴500元…”这样的场景近日在全国各大银行网点频频上演。从2025年9月1日至2026年8月31日,居民个人在23家指定金融机构获得的消费贷款中实际用于消费的部分,将享受年化1%的财政贴息,约为当前商业银行个人消费贷款利率水平的三分之一。

这项政策最显著的特点是普惠性与精准性的完美结合。贴息范围既包含单笔5万元以下的日常消费,也覆盖单笔5万元及以上的七大重点领域——家用汽车、养老生育、教育培训、文化旅游、家居家装、电子产品、健康医疗。为确保政策公平性和可持续性,对单笔5万元以上消费以5万元为上限计算贴息,每位借款人在同一机构累计贴息上限为3000元(其中5万元以下消费累计不超过1000元)。这种设计既避免了过度补贴大额消费导致的资源分配不均,又确保了普通家庭的小额日常消费也能受益。

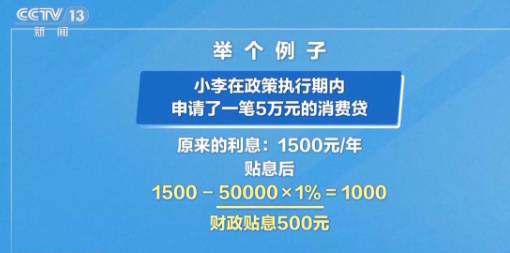

政策的资金杠杆效应同样令人瞩目。据测算,1元财政贴息资金有望带动100元贷款资金投入消费领域。以一位申请5万元消费贷用于装修的消费者为例,若贷款年利率3%,原本需支付1500元利息,享受贴息后只需承担1000元,财政补贴500元。这种”四两拨千斤”的机制设计,充分体现了财政资金引导金融活水精准滴灌消费领域的智慧。

值得注意的是,政策实施体现了市场化与法治化原则。贷款经办机构需严格审核消费真实性,防止资金挪用;财政部门将联合金融监管部门开展事后核查,对违规行为严肃处理。这种既”放得开”又”管得住”的政策执行思路,确保了惠民资金真正用在刀刃上。

便捷申领:让数据多跑路,群众少跑腿

“只需签订补充协议授权银行查询消费记录,剩下的交给系统自动处理。”中国银行工作人员的介绍道出了此次贴息申请的便捷性核心。与传统财政补贴需要消费者自行申报不同,这次贴息设计以”无感体验”为目标,将复杂流程留给银行系统,将简单体验留给消费者。

申请流程可分为三个关键步骤:授权—消费—自动抵扣。消费者在申请消费贷款时,只需额外签署一份补充协议,授权银行通过贷款发放账户或指定账户获取消费交易信息。此后,银行系统将自动识别符合条件的消费金额,按政策规定计算贴息,并在收取利息时直接抵扣,消费者可通过手机银行或短信实时查看贴息情况。这种”申报零材料、办理零跑腿、兑现零等待”的模式,极大降低了政策享受门槛。

针对消费场景的复杂性,政策也设计了弹性机制。对于扫码支付、刷卡消费等电子交易,银行系统可自动识别;而使用现金或向个人转账等无法追踪用途的情况,则需消费者提供发票等凭证线下申请补录。多家银行表示,即便是9月1日前已发放但未使用完的消费贷款,在政策实施后用于真实消费的部分同样可享贴息,体现了政策执行的灵活性与人性化。

为确保政策落地”最后一公里”畅通无阻,参与机构已做好充分准备。6家国有大行、12家股份制银行及5家头部消费金融公司均已完成系统改造和员工培训。建设银行行长张毅表示,该行已优化流程、深化场景融合,确保政策红利直达消费者[^央视新闻]。在数字化赋能下,这份”国补”红包的发放效率将达到前所未有的高度。

政策协同:供需两端发力的”组合拳”

消费贷贴息政策并非孤立存在,而是当前政策矩阵中的重要一环。与以往侧重投资端的财政支持不同,此次政策直接从需求端发力,与消费品以旧换新、服务业经营主体贷款贴息等政策形成供给与需求两端协同发力的”组合拳”。

从宏观视角看,这一政策设计体现了系统思维。个人消费贷贴息直接降低居民信贷成本,提升消费能力;服务业经营主体贴息则减轻企业融资压力,增强服务供给能力。两者协同作用下,消费市场将呈现”需求牵引供给、供给创造需求”的良性循环。据商务部监测,政策发布后,家电、家具、汽车等大宗消费咨询量明显上升,预示着一个消费小高潮即将到来。

政策的外溢效应同样值得期待。消费需求释放将带动制造业生产、物流运输、商业服务等相关产业链发展,进而创造更多就业岗位,形成”消费-投资-就业”的正向循环[^央视新闻]。招联首席研究员董希淼指出,这种财政金融协同、供需两端发力的模式,比单一政策工具更能形成叠加效应,有望成为稳增长的新抓手[^央视新闻]。

从微观层面看,政策对不同群体的差异化影响将重塑消费格局。对年轻群体,贴息降低了数码产品、教育培训等消费的信贷门槛;对中产家庭,汽车、家装等大宗消费负担得以减轻;对老年人群,健康医疗、养老服务的可及性将提升。这种全方位、多层次的消费支持,正是满足人民美好生活需要的具体实践。

风险防范:理性消费的”安全带”

在政策红利面前,理性消费的提醒同样不可或缺。”切不可因为额度高、利率低、有补贴就随意申请,需将个人债务负担控制在合理水平之内。”招联首席研究员董希淼的告诫道出了金融消费的底线思维[^央视新闻]。贴息政策是”锦上添花”而非”雪中送炭”,消费者应根据自身偿还能力理性借贷,避免陷入债务困境。

政策设计中也嵌入了多重风险防控机制。贷款经办机构需严格执行贷前审查、贷后跟踪,确保资金真实用于消费;金融监管部门将动态监测贷款流向,严防资金违规进入股市、楼市等领域;财政部门将组织专项核查,对套取贴息资金的行为依法处理。这种”制度+技术”的全流程风控体系,为政策稳健实施保驾护航。

对金融机构而言,政策既是机遇也是挑战。一方面,贴息刺激下消费贷需求可能激增;另一方面,机构需平衡业务拓展与风险管控,避免降低授信标准引发的资产质量下滑。多家银行表示,将利用大数据风控技术,在便利消费者的同时守住风险底线。

消费者教育同样关键。正确理解贴息政策”救急不救穷”的本质,区分”需要”与”想要”的消费边界,培养量入为出的理财观念,才能让政策红利真正转化为生活质量的提升而非债务负担的累积[^央视新闻]。这需要媒体、金融机构、社区组织等多方共同开展持续性的金融知识普及。

长远意义:普惠金融创新的中国实践

消费贷贴息政策的出台,超越了短期刺激的范畴,展现了我国普惠金融发展的创新路径。与西方国家主要依靠货币政策调节消费信贷不同,我国探索出财政金融协同发力的新模式,通过定向贴息引导资源配置,既弥补了市场失灵,又避免了”大水漫灌”。

政策实施的动态调整机制也体现了科学决策思路。财政部明确表示,政策到期后将根据实施效果评估决定是否延长期限、扩大范围。这种”试点-评估-优化”的政策迭代方式,确保了公共资金使用效率的最大化。

从更广视角看,这一政策是”以人民为中心“发展思想的生动实践。通过降低消费信贷成本,政策直接提升了民众的获得感、幸福感;通过覆盖养老、医疗、教育等民生领域,政策回应了群众最关心最直接最现实的利益问题;通过数字化赋能简化流程,政策兑现了”让数据多跑路、群众少跑腿”的服务承诺。

随着9月1日政策正式实施,这场惠及亿万家庭的消费支持行动将全面展开。在城市商场、乡村集市,在线上线下消费场景,在千家万户的购物清单里,贴息”红包”的温暖将不断传递。它不仅减轻着当下的经济压力,更孕育着未来的消费升级;不仅提振着市场信心,更诠释着发展为民的执政理念。这份来自国家的”红包”,既是经济政策的创新实践,更是对人民美好生活向往的郑重回应。